分割貨幣風險模型業務單位設置

如果您不需要遵守 GAAP 或歐洲規則,則可將本位幣設置為主元貨幣。在這種情況下,第三貨幣值既可以是第二本位幣也可以是報表貨幣。在實際操作中,如果本位幣就是主元貨幣,那麼第 3 貨幣值通常用作報表貨幣。

以一家香港公司駐澳大利亞分公司為例。本位幣是澳元,而報表貨幣是港幣。本位幣也充當主元貨幣。

在這種情況下,分公司承擔與當地貨幣兌換的風險,而母公司承擔當地本位幣與報表貨幣之間兌換的風險。

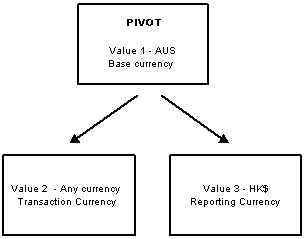

如下圖所示:

如果您不需要遵守 GAAP 或歐洲規則,則可將本位幣設置為主元貨幣。在這種情況下,第三貨幣值既可以是第二本位幣也可以是報表貨幣。在實際操作中,如果本位幣就是主元貨幣,那麼第 3 貨幣值通常用作報表貨幣。

以一家香港公司駐澳大利亞分公司為例。本位幣是澳元,而報表貨幣是港幣。本位幣也充當主元貨幣。

在這種情況下,分公司承擔與當地貨幣兌換的風險,而母公司承擔當地本位幣與報表貨幣之間兌換的風險。

如下圖所示: