Mandant nach GAAP-Modell einrichten

Im GAAP-Modell (Generally Accepted Accounting Principles - Allgemein anerkannte Rechnungslegungsgrundsätze) ist es erforderlich, dass Berichte in einer Berichtswährung generiert werden können, die direkt aus der ursprünglichen Vorgangswährung und nicht über eine andere Währung umgerechnet wird.

Betrachten Sie als Beispiel eine amerikanische Muttergesellschaft, die eine Tochtergesellschaft in Großbritannien hat. Die Geschäftsaktivitäten der Tochtergesellschaft erstrecken sich weitgehend auf den osteuropäischen Raum.

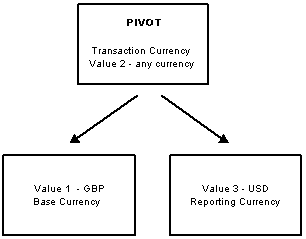

In diesem Fall würden Sie die Basiswährung (Wert 1) als Pfund Sterling (GBP) definieren, d. h. als die Landeswährung der Tochtergesellschaft.

Sie würden darüber hinaus eine Vorgangswährung (Wert 2) verwenden, die als Bezugswährung festgelegt wird. Die verschiedenen osteuropäischen Währungen müssen dabei als gültige Währungscodes eingerichtet werden, und Sie müssen Umrechnungskurse von jeder Vorgangswährung (der Bezugswährung) zu GBP definieren.

Die dritte Währung (Wert 3) würde als Berichtswährung verwendet und auf US Dollar (die Währung der Firmenzentrale) eingerichtet werden.

Dies ist nachfolgend abgebildet:

Die Bezugswährung ist die Vorgangswährung (Wert 2). Dies bedeutet, dass Basis- und Berichtswährung aus der Vorgangswährung errechnet werden. So würde z. B. eine Rechnung in Polnischen Zloty aus dieser Währung in die Basiswährung (GBP) und in die Berichtswährung (USD) umgerechnet.

Dies bedeutet, dass die Muttergesellschaft das gesamte Währungsrisiko zwischen den Vorgangswährungen und der Berichtswährung trägt.

Da in diesem Beispiel die Vorgangswährung (Wert 2) als Bezugswährung definiert ist, muss in jedem Vorgang ein Vorgangswährungswert enthalten sein. Wird für einen Vorgang kein Vorgangswährungswert eingegeben, dann verwendet das System standardmäßig den erfassten Basiswährungswert und den Basiswährungscode. Die Buchungsregel muss entweder 'Muss eingegeben werden' oder 'Berechnet, wenn nicht eingegeben' sein.