Visão geral de reconhecimento de receita provisional em Controle de projeto (PCS)

Produtos fabricados usando projetos em Project Control costumam ter lead times longos. Durante os projetos, os custos reais são registrados. As receitas e o custo de mercadorias vendidas podem ser determinados no fim do projeto quando os produtos forem finalizados e entregues.

No entanto, as regras contábeis internacionais, por exemplo, as IFRS (Normas internacionais de contabilidade) exigem maior transparência em finanças empresariais. As companhias públicas devem ser capazes de reconhecer os custos e as receitas, não somente no fim do projeto, mas também em diferentes momentos durante o projeto.

Com o reconhecimento da receita no PCS é possível determinar a receita provisional e os CPV provisionais para um projeto inacabado antes mesmo de expedir qualquer item final.

Esses termos são usados no reconhecimento de receita provisional

Receita

O influxo bruto de benefícios econômicos, como dinheiro, contas a receber e outros ativos durante um período contábil. Resultados de receitas decorrentes das atividades operacionais normais de uma empresa, por exemplo, vendas de mercadorias, vendas de serviços, juros, royalties e dividendos.Custos reais

Os custos reais de produção, contabilidade de horas, compras, serviços, vendas, finanças, armazenagem ou projeto PCS.CPV

Uma classificação contábil para determinar a quantidade de materiais diretos, mão de obra direta e custos gerais alocados associados aos produtos vendidos durante determinado período.Trabalho em curso (WIP)

O valor dos custos reais e dos resultados subtraído do CPV lançado no projeto. O valor de WIP é usado em relatórios financeiros no balanço patrimonial. Quando um projeto é fechado, o WIP é cancelado.

Percentual de conclusão

Para determinar o CPV provisional e as receitas provisionais em um momento específico, primeiro é preciso determinar qual porcentagem do trabalho no projeto foi concluída. É possível usar três métodos para calcular o percentual de conclusão (POC):

Custo até data

Os custos reais até uma data específica divididos pelos custos totais estimados na conclusão. Por exemplo, os custos totais estimados do projeto são US$ 1980,-. Os custos reais até o ponto em que você deseja reconhecer a receita são de US$ 200. O POC é 200/1980 = 10,1%.Progresso em horas

As horas efetivamente gastas até uma data específica divididas pelo total de horas estimadas na conclusão. Por exemplo, o total de horas estimadas do projeto é de 500. As horas efetivas até o momento em que você deseja reconhecer a receita são de 100. O POC é 100/500 = 20%.Inserido manualmente

Uma porcentagem que expressa uma estimativa do trabalho concluído. Por exemplo, você estima que, em um ponto específico, 25% do trabalho em seu projeto estejam finalizados.

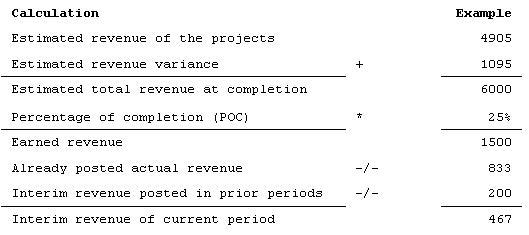

Esse cálculo será usado para calcular a receita provisional em um ponto específico:

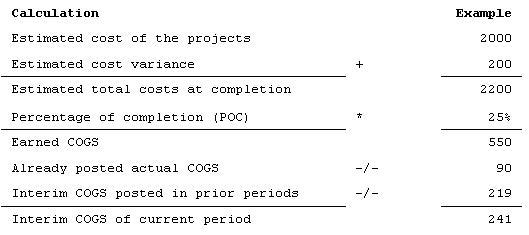

Para calcular o CPV provisional em um ponto específico:

Procedimento de reconhecimento de receita provisional

Para calcular o CPV e a receita provisionais, é preciso passar por estas sessões:

- Detalhes do projeto (tipcs2130m000)

- Calcular CDV e receitas provisionais por projeto (tipcs3290m000)

- Custo de venda por componente de custo (tipcs3191m000)

- CDV e receitas provisionais por projeto (tipcs3190m000)

- Confirmar e lançar CDV e receitas provisionais por projeto (tipcs3291m000)

- Custo de venda e receitas por projeto e ordem (tipcs3192m000) ou CDV e receitas por projeto e linha de ordem (tipcs3194m000)

Os detalhes são descritos em Reconhecendo a receita provisional no Controle de projeto