Présentation des coûts indirects

Les coûts indirects sont des frais généraux (par exemple, frais d’électricité) qui affectent les coûts de fabrication, à l’exception des coûts de main-d’œuvre directe et de matières directes qui varient selon le volume de production.

Les coûts indirects sont des frais ou des dépenses (par exemple frais généraux et administratifs, énergie, administration, assurance, location, charges d’infrastructure) qui :

- se rapportent à une opération ou à une société en tant qu'unité ;

- ne font pas partie intégrante du produit ou du service (contrairement aux matières premières ou à la main-d'œuvre directe) ;

- ne peuvent pas être appliqués ou suivis au niveau d'une unité spécifique.

Les coûts indirects sont nécessaires pour réaliser un projet, mais ils ne peuvent pas être directement affectés à une activité, un produit ou un service spécifiques. Les coûts indirects ne génèrent pas directement des bénéfices.

Infor LN vous permet de définir trois types de coûts indirects :

Matières indirectes

Coûts qui s'ajoutent indirectement au coût total d'un article, tels que les coûts d'éclairage, de chauffage, de supervision et de maintenance.Main-d'œuvre indirecte

Coûts additionnels tels qu'une heure de main-d'œuvre, d'administration ou d'assemblée générale.Frais divers

Taxes, assurance, amortissement, réparations, etc.

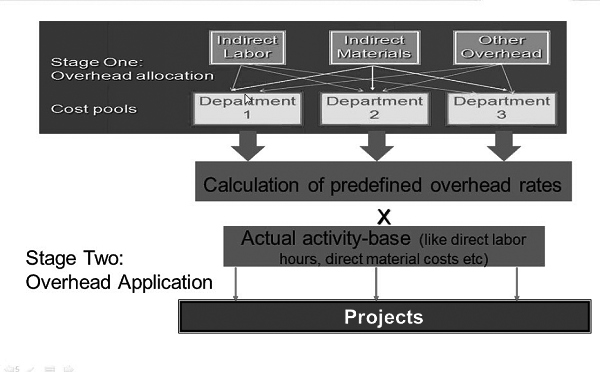

Imputation des coûts indirects

L'imputation des coûts indirects consiste à identifier, regrouper et affecter les coûts indirects à des activités pour lesquelles les entreprises souhaitent mesurer les coûts de manière séparée. Ce processus donne lieu à la définition de taux de coûts indirects. Des taux prédéfinis sont en principe calculés dans Excel, avec la division des coût indirects budgétés ou estimés par l'activité budgétée, et ils sont utilisés pour appliquer les coûts indirects.

Bases d'application des coûts indirects

Pour une application par lot des coûts indirects, vous devez définir des bases à partir desquelles il est possible de calculer des taux de coûts indirects prédéterminés.

Calcul des coûts indirects

Vous pouvez calculer les coûts indirects sur les engagements réels et fermes. Définissez les paramètres pour le calcul des coûts indirects dans la session Paramètres du projet (tppdm0100s000). Remarque : les engagements fermes ne peuvent être calculés que si la case Données réelles est cochée.

Application des coûts indirects

L'application des coûts indirects permet de déterminer les coûts indirects des produits ou des projets de façon à couvrir tous les coûts et à générer des bénéfices. Suite à ce processus, des transactions de coûts indirects sont générées et appliquées aux projets associés et les écritures de journal à imputer dans Finances sont générées.