Overzicht van de tussentijdse toerekening van opbrengsten in Projectbeheer (PCS)

Wanneer u voor de productie gebruikmaakt van projecten in Projectbeheer, hebt u vaak te maken met lange doorlooptijden. Tijdens de uitvoering van een project worden de werkelijke kosten vastgelegd. De opbrengst en de verkoopkostprijs worden berekend aan het einde van het project als de voltooide producten zijn geleverd.

Om de financiële administratie van ondernemingen transparanter te maken, heeft men internationale boekhoudregels opgesteld, waaronder IFRS (International Financial Reporting Standards). Zo moeten beursgenoteerde bedrijven de kosten en opbrengsten altijd toerekenen, dus niet alleen aan het einde van het project, maar ook tussentijds.

Wanneer u opbrengsten in PCS toerekent, kunt u de tussentijdse opbrengst en verkoopkostprijzen van een nog niet voltooid project bepalen, zelfs voordat er een eindproduct is geleverd.

De volgende begrippen worden gebruikt in tussentijdse toerekening van opbrengsten:

Opbrengst

De bruto-instroom van financiële inkomsten, zoals kasmiddelen, ontvangsten en andere activa, tijdens een boekhoudperiode. De inkomsten zijn afkomstig van bijv. de verkoop van goederen, de levering van services, rente, royalties en dividend.Werkelijke kosten

De werkelijke kosten van productie, urenverantwoording, inkoop, service, verkoop, financiën, magazijnbeheer of een PCS-project.VERKOOPKOSTPRIJS

Het bedrag aan directe materiaalkosten, loonkosten en overhead die betrekking hebben op de producten die in een bepaalde periode zijn verkocht.Onderhanden werk (OHW)

De waarde van de werkelijke kosten en resultaten minus de op het project geboekte verkoopkostprijzen. De OHW-waarde komt op de balans terecht ten behoeve van de financiële rapportage. Als een project wordt afgesloten, wordt de OHW op nul gezet.

Percentage gereed (POC)

Als u de verkoopkostprijzen en de opbrengst tussentijds wilt bepalen, moet u eerst aangeven welk percentage van het werk van het project gereed is. U kunt kiezen uit drie methoden om het percentage gereed (POC) te berekenen:

Kosten tot op heden

De werkelijke kosten die tot een bepaalde datum zijn gemaakt, gedeeld door de totale voorgecalculeerde kosten. Stel dat het totaal van de voorgecalculeerde kosten van het project 1980 dollar bedraagt. Op het moment dat de opbrengst wordt toegerekend, bedragen de werkelijke kosten 200 dollar. Het POC is 200/1980 = 10,1%.Voortgang (uren)

De werkelijke uren die tot een bepaalde datum zijn besteed gedeeld door de totale aantal voorgecalculeerde kosten. Stel dat het totale aantal voorgecalculeerde uren van het project 500 bedraagt. Het werkelijke aantal uren tot het moment waarop u de opbrengsten wilt toerekenen is 100. Het POC is 100/500 = 20%.Handmatig ingevoerd

Een percentage dat een schatting geeft van het werk dat gereed is. Zo kunt u aangeven dat naar schatting 25% van het werk van uw project gereed is.

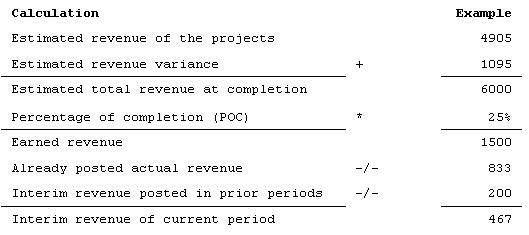

De volgende berekening wordt gebruikt om de tussentijdse opbrengst op een bepaald tijdstip te berekenen:

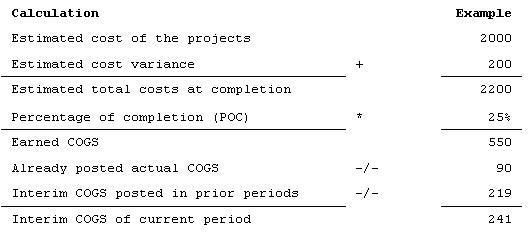

Om de tussentijdse verkoopkostprijzen te bepalen, voert u de volgende berekening uit:

Procedure voor tussentijdse toerekening van opbrengsten

Om de tussentijdse verkoopkostprijzen en opbrengst te berekenen, gebruikt u de volgende sessies:

- Projectgegevens (tipcs2130m000)

- Tussentijdse kostprijs verkopen en opbr. per proj. berekenen (tipcs3290m000)

- Verkoopkostprijs per kostencomponent (tipcs3191m000)

- Tussentijdse verkoopkostprijs en opbrengst per project (tipcs3190m000)

- Tussentijdse verk.kostpr. en opbr. per proj. bevest./boeken (tipcs3291m000)

- Verkoopkostprijs en opbrengst per project en order (tipcs3192m000) of Verkoopkostprijs en opbrengst per project en orderregel (tipcs3194m000)

De gegevens worden beschreven in Tussentijdse opbrengst toerekenen in Projectbeheer (PCS)