プロジェクト管理 (PCS) における中間収益認識の概要

プロジェクト管理でプロジェクトを使用して製造される製品は、しばしばリードタイムが長くなります。プロジェクト全体を通じて実際原価が記録されます。製品が完成して納入が済むと、プロジェクト終了時に収益および売上原価の算定が可能になります。

ただし、企業財務会計において国際会計規則 (たとえば、国際財務報告基準 (IFRS)) ではさらに高い透明性が求められます。株式公開会社は、プロジェクト終了時だけでなくプロジェクト中のさまざまな時点においても、原価および収益を確認できなければなりません。

プロジェクト管理において収益確認があれば、完成品の出荷前であっても、未完了プロジェクトの中間収益および中間売上原価 (COGS) を算定できます。

中間収益認識では次の用語が使用されます。

収益

会計期間中の経済利益の流入総額 (たとえば、キャッシュや債権などの資産)。企業での通常の営業活動による収益結果 (たとえば、商品売上額、サービス売上額、利子、ロイヤリティ、配当) です。実際原価

製造、時間会計、購買、サービス、販売、財務、倉庫管理、または PCS プロジェクトの実質原価売上原価

所定期間中に販売された製品に関する直接資材、直接労務、および引当済間接費の金額を決定する財務会計分類仕掛品 (WIP)

プロジェクトに転記された売上原価から減算される実際原価および結果の値。仕掛品値は、貸借対照表の財務レポートに使用されます。仕掛品はプロジェクトのクローズによって消去されます。

完了率

特定の時点での中間売上原価および収益を決定するには、先にプロジェクトに関して作業の完了率を算出する必要があります。完了率 (POC) の計算には、次の 3 とおりの方法を使用できます。

[特定の日付までの原価]

特定の日付までにかかった実際原価を完了時の見積原価合計で除算して求められた値。たとえば、プロジェクトの見積原価合計が 1980 ドルだとします。収益確認時点までの実際原価は 200 ドルです。この場合、完了率は 200 ÷ 1980 = 10.1% です。[時間進捗]

特定の日付までにかかった実際時間を完了時の見積時間合計で除算して求められた値。たとえば、プロジェクトの見積合計時間が 500 時間、収益確認時点までの実際時間が 100 時間だとします。完成度は 100 ÷ 500 = 20% になります。[マニュアル入力]

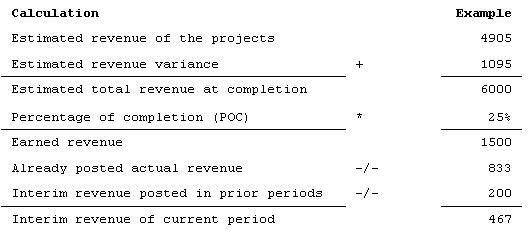

作業完了率 (見積) を表します。たとえば、特定の時点でのプロジェクトの作業完了率を 25% と見積ります。

この計算は、特定時点での中間収益を計算するために使用されます。

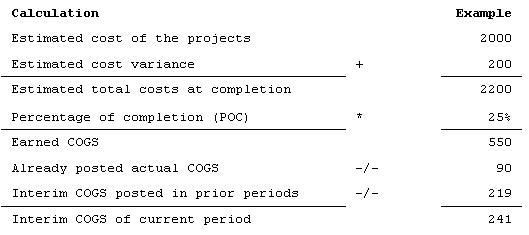

特定の時点の中間売上原価を計算するには

中間収益認識の手順

中間売上原価および収益を計算するには、次のようなセッションを実行する必要があります。

- プロジェクト詳細 (tipcs2130m000)

- プロジェクト別中間売上原価および収益の計算 (tipcs3290m000)

- 原価構成要素別売上原価 (tipcs3191m000)

- プロジェクト別中間売上原価および収益 (tipcs3190m000)

- プロジェクト別中間売上原価および収益の確認と転記 (tipcs3291m000)

- プロジェクトおよびオーダ別売上原価および収益 (tipcs3192m000) または プロジェクトおよびオーダライン別売上原価および収益 (tipcs3194m000)

詳細は、プロジェクト管理における中間収益の認識で説明されています。