Vue générale de l'identification du revenu provisoire dans Project Control (PCS)

Les produits fabriqués par l'intermédiaire de projets dans Gestion des projets offrent souvent de longs délais. Pendant les projets, les coûts réels sont enregistrés. Les revenus et le coût des marchandises vendues peuvent être déterminés à la fin du projet, une fois les produits achevés et livrés.

Cependant, certaines normes comptables internationales, telles que l'IFRS (International Financial Reporting Standards), exigent plus de transparence dans les finances des entreprises. Les entreprises du secteur public doivent être en mesure d'identifier leurs coûts et revenus non seulement en fin de projet mais à différents stades de son exécution.

Avec la fonctionnalité d'identification du revenu dans PCS, vous pouvez déterminer le revenu provisoire et le coût des marchandises vendues provisoire pour un projet non encore achevé, bien avant l'expédition de tout produit fini.

Ces conditions sont utilisées dans le cadre de l'identification revenu provisoire.

Revenu

Flux d'entrée de bénéfices bruts tels que trésorerie, effets à recevoir et autres immobilisations pendant une Période comptable. Résultats en termes de revenus des opérations courantes d'une entreprise, comme la vente de marchandises ou de services, les intérêts, les droits d'auteurs et les dividendes.Coûts réels

Coûts réels liés à la fabrication, au relevé des heures, aux achats, aux services, aux ventes, à la gestion financière, à la gestion des magasins ou à un projet PCS.Coût des marchandises vendues

Classification comptable permettant de déterminer les montants correspondant aux matières directes, à la main-d'oeuvre directe et aux coûts indirects affectés qui sont liés à la vente de produits pendant une période donnée.En-cours

Valeur correspondant aux coûts et aux résultats réels, dont sont soustraits les coûts des marchandises vendues imputés au projet. La valeur d'en-cours est employée à des fins de reporting financier dans le compte de résultats. A la fermeture du projet, l'en-cours est supprimé.

Pourcentage d'achèvement

Pour connaître les revenus et coûts des marchandises vendues provisoires à un instant donné, déterminez d'abord quel pourcentage du travail lié au projet est achevé. Trois méthodes permettent de calculer le pourcentage d'achèvement :

Coûts à ce jour

Coûts réels jusqu'à une date donnée, divisés par le coût total estimé final. Le coût total estimé du projet est par exemple 1 980 dollars. Les coûts réels jusqu'au moment où vous souhaitez identifier le revenu sont de 200 dollars. Le pourcentage d'achèvement est 200/1980 = 10,1 %.Avancement en heures

Heures réellement passées jusqu'à une date spécifique divisées par le nombre total d'heures estimé final. Par exemple, le total des heures estimées du projet s'élèvent à 500. Les heures réelles jusqu'au moment où vous souhaitez identifier le revenu sont de 100. Le pourcentage d'achèvement est 100/500 = 20 %.Entré manuellement

Pourcentage correspondant à une estimation du travail terminé. Vous estimez par exemple qu'à un moment spécifique, 25 % du travail sur le projet est terminé.

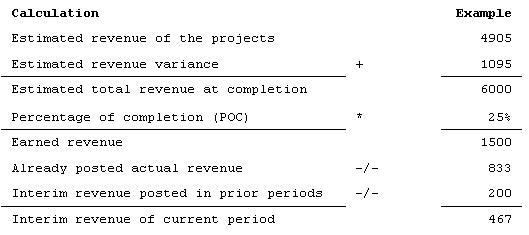

Ce calcul est utilisé pour évaluer le revenu provisoire à un instant donné.

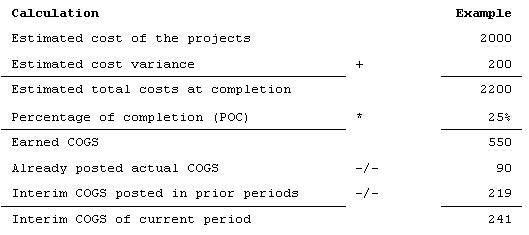

Pour calculer le montant COGS provisoire à un instant donné :

Procédure d'identification du revenu provisoire

Pour calculer le montant COGS et le revenu provisoires, vous devez parcourir ces sessions :

- Détails du projet (tipcs2130m000)

- Calcul CDV et revenus provisoires par projet (tipcs3290m000)

- CDV par élément de coût (tipcs3191m000)

- CDV et revenus provisoires par projet (tipcs3190m000)

- Confirmat. et imput. CDV et revenus provisoires par projet (tipcs3291m000)

- CDV et revenus par projet et ordre (tipcs3192m000) ou CDV et revenus par projet et ligne d'ordre (tipcs3194m000)

Les détails sont décrits dans Identification des revenus provisoires dans Gestion des projets .