Resumen de reconocimiento de ingresos provisionales en Control de proyecto (PCS)

Los productos fabricados utilizando proyectos en Control de proyecto tienen, con frecuencia, plazos de entrega largos. Durante los proyectos se registran los costos reales. Los ingresos y los costos de mercancías vendidas se pueden determinar al final del proyecto, cuando los productos se terminan y se entregan.

Sin embargo, las reglas de contabilidad internacional, como IFRS (estándares para el registro contable internacional) necesitan mayor transparencia en la contabilidad comercial. Las compañías públicas deben ser capaces de reconocer costos e ingresos no solamente al final del proyecto, sino también en diferentes momentos durante su transcurso.

Con el reconocimiento de ingresos en PCS, puede determinar los ingresos provisionales y los COGS provisionales de un proyecto inacabado, incluso antes de la expedición de cualquier artículo terminado.

Estas condiciones se utilizan en el reconocimiento de ingresos provisionales

Ingresos

La entrada bruta de beneficios económicos como efectivo, cantidades por cobrar y otros activos durante un período contable. Los ingresos son el resultado de las actividades de operación habituales de una empresa, como la venta de mercancías, la prestación de servicios, los intereses, los derechos de propiedad y los dividendos.Costos reales

Los costos reales de producción, la contabilidad de horas, las compras, los servicios, las ventas, las finanzas, el almacenaje o un proyecto PCS.COGS

Una clasificación de contabilidad para determinar el importe de materiales directos, el trabajo directo y los costos generales asignados asociados con los productos vendidos durante un período concreto de tiempo.Trabajo en curso (WIP)

El valor de los costos y los resultados reales, restado de los COGS contabilizados en el proyecto. El valor de WIP se utiliza para el listado financiero en la hoja de balance. Cuando se cierra un proyecto, el WIP se deselecciona.

Porcentaje de finalización

Para determinar los COGS provisionales y los ingresos provisionales en un momento específico, debe averiguar en primer lugar qué porcentaje del trabajo del proyecto está terminado. Puede utilizar tres métodos para calcular el porcentaje de finalización (POC):

Costo hasta la fecha

Los costos reales hasta una fecha específica divididos entre los costos totales estimados al finalizar. Por ejemplo, los costos totales estimados del proyecto son 1.980 EUR. Los costos reales hasta el punto en el que desea reconocer los ingresos son 200 EUR. El POC es 200/1980 = 10,1%.Progreso en horas

Las horas reales imputadas hasta una fecha específica divididas por el total de horas estimadas al finalizar. Por ejemplo, el total de horas estimadas de proyecto son 500. Las horas reales hasta el momento en que desea reconocer los ingresos son 100. El POC es 100/500 = 20%.Especificado manualmente

Un porcentaje que expresa una estimación del trabajo terminado. Por ejemplo, estima que en un punto específico se habrá terminado el 25% del trabajo de su proyecto.

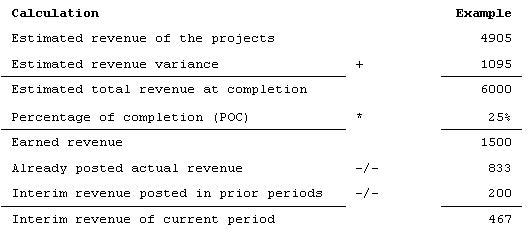

Este cálculo se utiliza para calcular los ingresos provisionales en un punto específico:

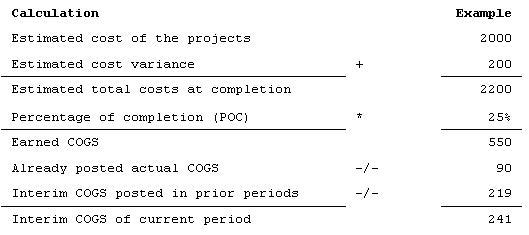

Para calcular los COGS provisionales en un determinado punto:

Procedimiento para el reconocimiento de ingresos provisionales

Para calcular los ingresos y los COGS provisionales debe pasar por estas sesiones:

- Detalles de proyecto (tipcs2130m000)

- Calcular los COS e ingresos provisionales por por proyecto (tipcs3290m000)

- COS por componente de costo (tipcs3191m000)

- COS provisionales e ingresos por por proyecto (tipcs3190m000)

- Confirmar y contabilizar COS e ingresos por proyecto (tipcs3291m000)

- COS e ingresos por proyecto y orden (tipcs3192m000) o COS e ingresos por proyecto y línea de orden (tipcs3194m000)

Los detalles se describen en Reconocimiento de ingresos provisionales en Control de proyecto .