Überblick über vorläufige Erlöserkennung in Projektverwaltung (PCS)

Produkte, die in Projektüberwachung mit Projekten gefertigt werden, haben häufig lange Durchlaufzeiten. Im Lauf der Projekte werden die nachkalkulierten Kosten erfasst. Erlöse und Selbstkosten können am Ende des PCS-Projekts ermittelt werden, wenn die Produkte fertiggestellt und ausgeliefert sind.

Internationale Vorschriften zur Rechnungslegung wie beispielsweise IFRS (International Financial Reporting Standards) erfordern jedoch eine erhöhte Transparenz bei der Darstellung von Unternehmensdaten. Für an der Börse notierte Unternehmen muss die Erkennung von Kosten und Erlösen nicht nur am Ende eines Projekt möglich sein, sondern auch zu unterschiedlichen Zeitpunkten während des Projekts.

Anhand von Erlöserkennung in PCS können Sie die vorläufigen Erlöse und Selbstkosten für ein noch nicht abgeschlossenes Projekt ermitteln, auch wenn noch kein Endprodukt ausgeliefert wurde.

Die folgenden Begriffe werden bei der vorläufigen Erlöserkennung verwendet.

Erlös

Der eingehende Brutto-Cash-Flow als Gewinne, wie Kassenbestand, Forderungen und andere Aktiva während einer Rechnungsperiode. Erlöse resultieren aus den üblichen betrieblichen Maßnahmen eines Unternehmens, wie Verkauf von Waren oder Leistungen, sowie Zinsen, Lizenzgebühren und Dividenden.Nachkalkulierte Kosten

Die tatsächlichen Kosten für Fertigung, Zeiterfassung, Einkauf, Service, Buchhaltung, Lagerung oder ein PCS-Projekt.Selbstkosten

Eine Buchungsklassifizierung zur Ermittlung der direkten Material- und Lohnkosten sowie der zugeordneten Gemeinkosten, die innerhalb eines bestimmten Zeitpunkts mit den verkauften Produkten verknüpft sind.Arbeit-in-Umlauf (AiU)

Der Wert der nachkalkulierten Kosten und Ergebnisse, subtrahiert von den auf das Projekt gebuchten Selbstkosten. Arbeit-in-Umlauf wird für die buchhalterische Berichtserstellung in der Bilanz verwendet. Wenn ein Projekt abgeschlossen ist, wird die Arbeit-in-Umlauf gelöscht.

Fertigstellungsgrad

Um die vorläufigen Selbstkosten und Erlöse zu einem bestimmten Zeitpunkt ermitteln zu können, müssen Sie zunächst den Prozentsatz ermitteln, zu dem die Arbeit am Projekt abgeschlossen ist. Zur Ermittlung des Fertigstellungsgrads gibt es drei unterschiedliche Verfahren:

Kosten bis dato

Die nachkalkulierten Kosten bis zu einem bestimmten Datum dividiert durch die Summe der vorkalkulierten Kosten bei Fertigstellung. Beispiel: Die Summe der vorkalkulierten Kosten für das Projekt beträgt 1980,- EUR. Die nachkalkulierten Kosten bis zu dem Zeitpunkt, zu dem Sie die Erlöserkennung durchführen möchten, betragen 200,- EUR. Der Fertigstellungsgrad beträgt 200/1980 = 10,1%.Fortschritt in Stunden

Die nachkalkulierten Stunden, die bis zu einem bestimmten Datum aufgewendet wurden, dividiert durch die Summe der vorkalkulierten Stunden bei Fertigstellung. Beispiel: Die Summe der vorkalkulierten Kosten für das Projekt beträgt 500. Die nachkalkulierten Stunden bis zu dem Zeitpunkt, zu dem Sie die Erlöserkennung durchführen möchten, betragen 100. Der Fertigstellungsgrad beträgt 100/500 = 20%.Manuell erfasst

Ein Prozentsatz, der als Schätzwert angibt, wie weit die Arbeiten abgeschlossen sind. So geben Sie beispielsweise als Schätzwert an, dass zu einem bestimmten Zeitpunkt 25% der Arbeit an Ihrem Projekt abgeschlossen sind.

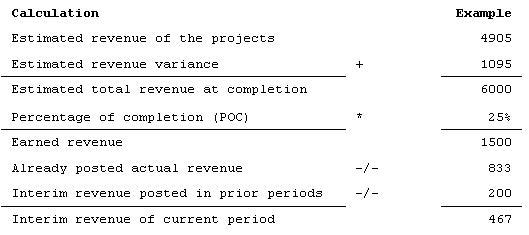

Mit diesem Verfahren werden die vorläufigen Erlöse zu einem bestimmten Zeitpunkt berechnet:

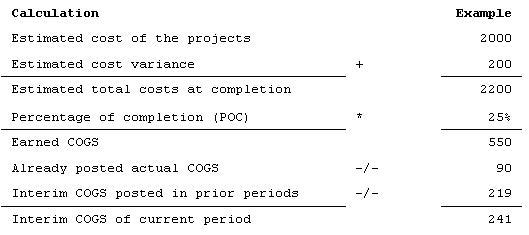

Berechnung der vorläufigen Selbstkosten zu einem bestimmten Zeitpunkt:

Ablauf für die vorläufige Erlöserkennung

Zur Berechnung der vorläufigen Selbstkosten und Erlöse müssen Sie diese Programme ausführen:

- PCS-Projektdaten (tipcs2130m000)

- Vorl. Herstellungskosten und Erlöse nach Projekt berechnen (tipcs3290m000)

- Herstellungskosten nach Kostenkomponente (tipcs3191m000)

- Vorläufige Herstellungskosten und Erlöse nach Projekt (tipcs3190m000)

- Vorl. Herst.Kosten u. Erlöse nach Proj. bestätigen u. buchen (tipcs3291m000)

- Herstellungskosten und Erlöse nach Projekt und Auftrag (tipcs3192m000) oder Herstellungskosten und Erlöse nach Projekt und Auftragsposition (tipcs3194m000)

Nähere Informationen dazu finden Sie unter Vorläufige Erlöserkennung in Projektverwaltung