Metody alokacji: przykłady

W tych przykładach przedstawiono kilka przykładów użycia i zawarto informacje, w jaki sposób można użyć różnych opcji alokacji w różnych scenariuszach.

Przykład 1: Alokowanie proporcjonalne według źródła

W pierwszym przykładzie przedstawiono sposób obliczania kwot i proporcjonalnego ich zwalniana według źródła.

W tym przykładzie 50% konta Koszty dojazdu (koszty ogólne i administracyjne) nie jest przypisane do żadnego centrum kosztów i jest alokowane w centrum kosztów marketingowych. Konfigurację alokacji można zweryfikować w danych demonstracyjnych. Odnośny krok alokacji to Koszty dojazdu (koszty ogólne i administracyjne) do Marketingu. Ten krok jest przypisany do Poziomu 1.

Podczas alokacji wartość zdefiniowanego obszaru źródłowego jest wykrywana, mnożona przez zdefiniowaną wartość procentową i alokowana do celu. W przypadku wszystkich wymiarów, dla których nie zdefiniowano żadnego elementu, alokowana jest łączna liczba dla wymiaru.

W poniższej tabeli przedstawiono parametryzację alokacji dla odpowiedniego kroku alokacji:

| Parametr | Źródło | Cel |

|---|---|---|

| Wersja | Budżet 1 | Budżet 1 |

| Typ alokacji |

% obszaru danych Procent: 50% |

Proporcjonalnie według źródła |

| Wymiar referencyjny | Organizacja: Nieprzypisane | Organizacja: Marketing |

| Obszar danych | N/D | N/D |

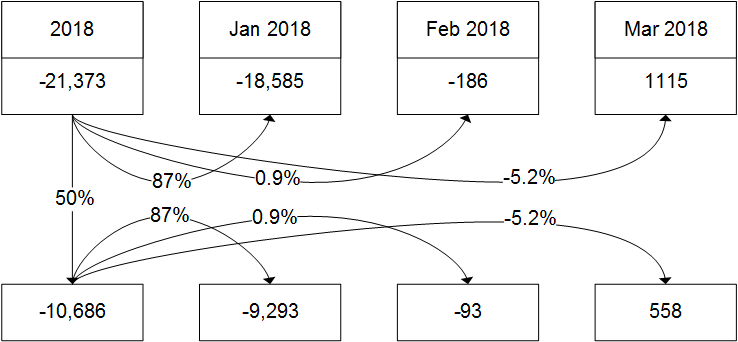

Na tym wykresie przedstawiono, w jaki sposób dane źródłowe są używane do obliczania wartości do zaalokowania:

W tym przykładzie są wyświetlane tylko elementy skonsolidowane, 2018 i trzy miesiące: styczeń, luty i marzec.

-21,373 x 50% = -10,686Value for month X = Total value to be allocated x Percentage for month X of the total in Source Area Przykładowo: dla stycznia 2018 wartość konta Koszty dojazdu (koszty ogólne i administracyjne), która nie jest przypisana do żadnego centrum kosztów wynosi -18 585. Ta wartość stanowi 87% łącznej kwoty dla roku 2018. Wartość do zaalokowania w marketingu dla stycznia 2018,jest równa -9293. Odpowiada ułamkowi części 87% wartości, która ma zostać przydzielona do roku 2018, czyli -10 686.

Value for Jan = -10,686 x 87% = -9,293 Podobnie obliczane są wartości dla innych miesięcy, które zostaną alokowane. Dla marca wartość 1115 odpowiada -5,2% wartości łącznej dla roku 2018. Aby obliczyć wartość do zaalokowania dla marca, należy pomnożyć wartość całkowitą do zaalokowania przez odpowiednią wartość procentową dla marca.

Value for Mar = -10,686 x (-5.2%) = 558 Następujące filtry są stosowane w celu przeprowadzenia Analizy przepływu danych używanej w tym przykładzie:

- Cykl konfiguracji: 2018-20

- Wersja: Budżet 1

- Grupa: Poziom alokacji 0001

- Jednostka: Genesis Cars

- Segment 2: Wszystkie segmenty 2Uwaga

Segment 2 oznacza wymiar referencyjny.

- Czas: 2018

- Konto: Koszty dojazdu (koszty ogólne i administracyjne)

Przykład 2: Podstawa x współczynnik z metodą zwalniania Zerowanie

W tym przykładzie, aby zakupić materiały po niższych cenach, organizacja szkoleniowa kupuje długopisy i inne materiały w dużych ilościach. Zakupy są wykonywane kilka razy do roku. Na podstawie odpowiednich okresów rozliczeniowych dział finansowy zgłasza te koszty dla określonych miesięcy. W miesiącach, kiedy wykonywane są zakupy, odnotowywane są najgorsze wyniki. Jednak wyniki dla innych miesięcy, kiedy nie dokonuje się żadnych dodatkowych zakupów materiałów, są lepsze.

Dział kontroli może użyć średnich kosztów materiałów z poprzedniego roku do obliczenia współczynnika kosztów, na przykład wartości 2,50 USD na ucznia. Ten współczynnik może posłużyć do alokowania obliczonej kwoty w każdym miesiącu. W tym przykładzie liczba uczniów to wskaźnik. Kwota 2,50 USD na ucznia to Podstawa x współczynnik. Mnożąc liczbę uczniów przez czynnik 2,50 USD, można obliczyć koszty materiałów dla każdego miesiąca.

Jednocześnie można użyć metody Zerowanie w celu usunięcia szczytów oryginalnych kosztów materiałów dostarczonych przez dział finansów w odpowiednich miesiącach rozliczeniowych.

W poniższej tabeli przedstawiono wyniki alokacji Podstawa x współczynnik i zastosowanie opcji Zerowanie:

| Miesiąc | Koszty materiałów | Uczniowie | Obliczone koszty | Zerowanie | Różnica |

|---|---|---|---|---|---|

| Sty | 0,00 USD | 1000 | 2500,00 USD | 0,00 USD | 2500,00 USD |

| Lut | 25 000,00 USD | 1100 | 2750,00 USD | - 25 000,00 USD | - 22 250,00 USD |

| Mar | 100,00 USD | 2200 | 5500,00 USD | - 100,00 USD | 5400,00 USD |

| Kwi | 0,00 USD | 2100 | 5250,00 USD | 0,00 USD | 5250,00 USD |

| Maj | 0,00 USD | 2500 | 6250,00 USD | 0,00 USD | 6250,00 USD |

| Cze | 3000,00 USD | 600 | 1500,00 USD | - 3000,00 USD | - 1500,00 USD |

| Lip | 18 000,00 USD | 600 | 1500,00 USD | 18 000,00 USD | - 16 500,00 USD |

| Sie | 0,00 USD | 0 | 0,00 USD | 0,00 USD | 0,00 USD |

| Wrz | 0,00 USD | 2100 | 5250,00 USD | 0,00 USD | 5250,00 USD |

| Paź | 1900,00 USD | 3200 | 8000,00 USD | - 1900,00 USD | 6100,00 USD |

| Lis | 0,00 USD | 3000 | 7500,00 USD | 0,00 USD | 7500,00 USD |

| Gru | 1000,00 USD | 1600 | 4000,00 USD | - 1000,00 USD | 3000,00 USD |

| Suma | 49 000,00 USD | 20 000 | 50 000,00 USD | - 49 000,00 USD | 1000,00 USD |

Ogólnie wyniki dla lutego, czerwca i lipca są lepsze, gdy koszty są rozdzielne na wszystkie miesiące proporcjonalnie do liczby uczniów. Obliczone koszty oparte na wartości Podstawa x współczynnik wynoszącej 2,50 USD mogą nie być idealnie zgodne z kosztami materiałów zgłoszonymi przez dział finansów. Niemniej koszty są dystrybuowane bardziej równomiernie w całym roku niż w przypadku oryginalnych kosztów materiałowych przekazanych przez dział finansów.

Przykład 3: Alokacja Podstawa x współczynnik w danych demo

Za pomocą tego przykładu można sprawdzić, w jaki sposób Podstawa x współczynnik jest używana w danych demonstracyjnych i w jaki sposób obliczane są wartości alokacji. W podstawowej konfiguracji danych demonstracyjnych Podstawa x współczynnik jest stosowana na Poziomie 1. Odpowiadającym krokiem alokacji jest Krok 3, Inne wydatki operacyjne (materiał) na podstawie przychodów.

W poniższej tabeli przedstawiono parametryzację alokacji dla Poziomu 1, Krok 3:

| Parametr | Źródło | Wskaźnik | Cel |

|---|---|---|---|

| Wersja | Budżet 1 | Budżet 1 | Budżet 1 |

| Typ alokacji | Podstawa x współczynnik | N/D | proporcjonalnie wg celu |

| Współczynnik: 0,02 | Wskaźnik: Przychody | N/D | |

| Wymiar referencyjny | N/D | Segment 1: Przemysł motoryzacyjny | Segment 1: Przemysł motoryzacyjny |

| Obszar danych | N/D | Segment 1: Przemysł motoryzacyjny | Segment 1: Przemysł motoryzacyjny |

| Segment 2: Wszystkie segmenty 2 | Segment 2: Wszystkie segmenty 2 |

W tym przykładzie przedstawiono alokację opartą na przychodzie elementu Przemysł motoryzacyjny w Segmencie 1. W tym przykładzie Podstawa x współczynnik służy do naliczenia dodatkowych kosztów, które reprezentują ułamek 0,02 przychodu. Koszty dodatkowe zostaną przydzielone do działu logistycznego.

W obszarze źródłowym jest definiowana wartość Podstawa x współczynnik. W sekcji wskaźnika wybierane jest konto Przychodów dla segmentu Przemysł motoryzacyjny. Aby określić proporcję przychodów we wszystkich regionach, wybierany jest element Wszystkie segmenty 2.

W przypadku wszystkich pozostałych wymiarów, które nie są zdefiniowane w parametrach, wykorzystywana jest proporcjonalna część celu. Jeżeli obszar docelowy ma wartość zero, w procesie alokacji nie można określić proporcji i kończy się on niepowodzeniem. Dlatego należy użyć opcji Alternatywna konfiguracja docelowa i za jej pomocą zdefiniować sposób alokacji wg wymiarów, jeśli określony obszar docelowy jest pusty.

W poniższej tabeli przedstawiono, w jaki sposób przychód, który jest zdefiniowany jako wskaźnik, jest dystrybuowany w Segmencie 2 elementów. Wyświetlane są tylko wybrane elementy z wartościami różnymi od zera:

| Lokalizacja | Przychody | Przychody – % |

|---|---|---|

| Wszystkie segmenty 2 | 525 000 000,00 | 100,00% |

| Europa | 375 000 000,00 | 71,43% |

| Szwajcaria | 184 920 000,00 | 35,22% |

| Wielka Brytania | 190 080 000,00 | 36,21% |

| Bliski Wschód | 150 000 000,00 | 28,57% |

| Jordania | 80 000 000,00 | 15,24% |

| Arabia Saudyjska | 70 000 000,00 | 13,33% |

Przykładowo: przychód dla Bliskiego Wschodu to 150 000 000. Ta wartość odpowiada 28,57% przychodów dla wszystkich segmentów – 525 000 000.

W tej tabeli przedstawiono alokację danych odpowiadającą Analizie przepływu danych dla wybranego kroku alokacji. Wybrane konto to Inne koszty operacyjne (materiał). Wartości są alokowane w zależności od dystrybucji przychodów w różnych lokalizacjach, które zostały określone w Segmencie 2:

| Segment 2 | Alokacja wstępna | Zwolnienie | Naliczenie | Po alokacji |

|---|---|---|---|---|

| Wszystkie segmenty 2 | -7 956 000,00 | 0,00 | -10 500 000,00 | -18 456 000,00 |

| Nieprzypisane | -16 000,00 | 0,00 | 0,00 | -16 000,00 |

| Europa | -5 640 000,00 | 0,00 | -7 500 000,00 | -13 140 000,00 |

| Szwajcaria | -3 720 000,00 | 0,00 | -3 698 400,00 | -7 418 400,00 |

| Wielka Brytania | -1 920 000,00 | 0,00 | -3 801 600,00 | 5 721 600,00 |

| Bliski Wschód | -2 300 000,00 | 0,00 | -3 000 000,00 | -5 300 000,00 |

| Jordania | -1 600 000,00 | 0,00 | -1 600 000,00 | -3 200 000,00 |

| Arabia Saudyjska | -700 000,00 | 0,00 | -1 400 000,00 | -2 100 000,00 |

Łączna wartość do zaalokowania jest wynikiem pomnożenia wartości Podstawa x współczynnik przez przychód dla wybranego obszaru danych. Przychód dla segmentu Przemysł motoryzacyjny dla wszystkich lokalizacji Segmentu 2 wynosi 525 000 000. Podstawa x współczynnik wynosi 0,02. Całkowita wartość do zaalokowania wynosi 10 500 000. Ta wartość jest dystrybuowana we wszystkich segmentach 2 proporcjonalnie dla danego wskaźnika. Przykładowo: 28,57% tej wartości łącznej, tzn. 3 000 000 jest naliczane dla Bliskiego Wschodu.

Następujące filtry są stosowane w celu przeprowadzenia Analizy przepływu danych używanej w tym przykładzie:

- Cykl konfiguracji: 2018-20

- Wersja: Budżet 1

- Grupa: Poziom alokacji 0001

- Jednostka: Genesis Cars

- Segment 2: Wszystkie segmenty 2Uwaga

Segment 2 oznacza wymiar referencyjny.

- Czas: 2018

- Konto: Inne koszty operacyjne (materiał)

Przykład 4: Używanie wskaźnika ręcznego

W tym przykładzie przedstawiono, w jaki sposób za pomocą wskaźnika ręcznego można alokować wszystkie nieprzypisane wydatki, które są zarejestrowane na koncie Koszty dojazdu (sprzedaż). Konfiguracja domyślna jest oparta na danych demonstracyjnych. Parametry alokacji są zdefiniowane dla Poziomu 1, Krok 5 i zawierają wartości z konta Koszty dojazdu (sprzedaż), które nie są przypisane do lokalizacji.

W wyniku tego kroku alokacji wszystkie koszty konta Koszty dojazdu (sprzedaż) są dystrybuowane do różnych lokalizacji zgodnie z ręcznie zdefiniowanym wskaźnikiem.

W poniższej tabeli przedstawiono sposób definiowania parametrów alokacji:

| Parametr | Źródło | Wskaźnik | Cel |

|---|---|---|---|

| Wersja | Budżet 1 | Budżet 1 | Budżet 1 |

| Typ alokacji | % obszaru danych | Wskaźnik | proporcjonalnie według źródła |

| Metoda zwalniania | Proporcjonalnie | N/D | N/D |

| Procent: 100,00% | Wskaźnik: Proporcja lokalizacji dla nieprzydzielonych wydatków | ||

| Wymiar referencyjny | Segment 2: Nieprzypisane | Segment 2: Wszystkie segmenty 2 | Segment 2: Wszystkie segmenty 2 |

| Obszar danych | Organizacje: Nieprzypisane | Organizacje: Nieprzypisane | Organizacje: Nieprzypisane |

| Segment 1: Nieprzypisane | Segment 1: Nieprzypisane | Segment 1: Nieprzypisane | |

| Segment 2: Nieprzypisane | Segment 2: Wszystkie segmenty 2 | Segment 2: Wszystkie segmenty 2 |

Aby wyświetlić sposób definicji wskaźnika ręcznego, kliknij i w sekcji Konfiguracja. Upewnij się, że jednostką jest Genesis Cars i kliknij ikonę widoczną obok Czynnika 0001, Proporcja lokalizacji dla nieprzydzielonych wydatków. Wybierz Rok: 2018 i Wersję: Budżet 1. W sekcji Obszar danych Segment 2 jest zdefiniowany jako wymiar referencyjny.

Podczas definiowania wartości wskaźnika można zweryfikować wartości we wszystkich lokalizacjach w Segmencie 2 i dla wszystkich miesięcy roku 2018. Domyślnie wartości są równe dla każdego miesiąca roku 2018.

W poniższej tabeli przedstawiono wartości zdefiniowane dla wskaźnika ręcznego dla elementów Poziomu 1 Segmentu 2. Ponadto wyświetlana jest analiza przepływu danych dla konta Koszty dojazdu (sprzedaż):

| Segment 2 | Zdefiniowane wartości wskaźników | Alokacja wstępna | Zwolnienie | Naliczenie | Po alokacji |

|---|---|---|---|---|---|

| Wszystkie segmenty 2 | 100,00 | -345,00 | 345,00 | -345,00 | -345,00 |

| Nieprzypisane | 0,00 | -345,00 | 345,00 | 0,00 | 0,00 |

| Europa | 40,00 | 0,00 | 0,00 | -138,00 | -138,00 |

| Bliski Wschód | 4,00 | 0,00 | 0,00 | -14,00 | -14,00 |

| Azja | 24,00 | 0,00 | 0,00 | -83,00 | -83,00 |

| Ameryka | 32,00 | 0,00 | 0,00 | -110,00 | -110,00 |

| Afryka | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

Można rozwinąć elementy Poziomu 1, aby wyświetlić sposób dystrybucji wartości do elementów bazowych. Na podstawie kolumny Zdefiniowane wartości wskaźników zawartej w tej tabeli można wyświetlić sposób dystrybucji alokowanej wartości w różnych lokalizacjach.

W przypadku wyświetlania z perspektywy lokalizacji opcja Zdefiniowane wartości wskaźników zawiera sumę wynoszącą 100,00 dla elementu skonsolidowanego Wszystkie segmenty 2. Wartość jest rozdzielona między sześć elementów Poziom 1 Segmentu 2: Nieprzypisane, Europa, Bliski Wschód, Azja, Ameryka i Afryka. Proporcjonalne części wartości 100,00 przechowywane w każdej lokalizacji odpowiadają proporcjom kwoty, która zostanie alokowana – 345,00.

Na przykład Europa otrzyma część kwoty całkowitej wynoszącą 40/100. Odpowiada to pobraniu wartości 138,00 z wartości łącznej wynoszącej 345,00. Analogicznie Azja otrzyma 24/100 z wartości 345,00. Wynikiem tego jest pobranie wartości 83,00.

Następujące filtry są stosowane w celu przeprowadzenia Analizy przepływu danych używanej w tym przykładzie:

- Cykl konfiguracji: 2018-20

- Wersja: Budżet 1

- Grupa: Poziom alokacji 0001

- Jednostka: Genesis Cars

- Segment 2: Wszystkie segmenty 2Uwaga

Segment 2 oznacza wymiar referencyjny.

- Czas: 2018

- Konto: Koszty dojazdu (sprzedaż)

Przykład 5: Alokacja wartości w jednostkach

W tym przykładzie przedstawiono sposób alokacji kwot z wybranego konta w różnych jednostkach. Można zweryfikować dane demonstracyjne i odpowiadający im krok alokacji: Poziom 3, Krok 1, Wartość firmy (wartość brutto) Cars do Finance.

W wyniku tego kroku alokacji 50% konta Wartość firmy (wartość brutto), czyli 400 000,00 jest pobierana z jednostki Genesis Cars. Ta sama kwota jest dodawana do konta Wartość firmy (wartość brutto) dla jednostki Genesis Finance .

Aby alokować kwoty w różnych jednostkach, należy włączyć opcję Włącz alokację przez jednostkę. Po włączeniu tej opcji należy wybrać jednostkę docelową.

Następujące filtry są stosowane w celu przeprowadzenia Analizy przepływu danych używanej w tym przykładzie:

- Cykl konfiguracji: 2018-20

- Wersja: Budżet 1

- Grupa: Poziom alokacji 0003

- Jednostka: Genesis CarsUwaga

Użyj pozycji Genesis Cars, aby wyświetlić kwoty pobrane i Genesis Finance, aby przejrzeć kwoty doliczone.

- Segment 2: Wszystkie segmenty 2

- Czas: 2018

- Konto: Wartość firmy (wartość brutto)